劳务派遣的介绍

(一)劳务派遣:劳务派遣又称人才派遣、人才租赁、劳动派遣、劳动力租赁,是指由劳务派遣机构与派遣劳工订立劳动合同,由派遣劳工向要派企业(实际用工单位)给付劳务,劳动合同关系存在于劳务派遣机构与派遣劳工之间,但劳动力给付的事实则发生于派遣劳工与要派企业(实际用工单位)之间。

(二)劳务派遣企业:劳务派遣企业是指经工商行政管理、劳动保障部门或人事部门批准,依照公司法有关规定设立,根据用工单位的需要,在中华人民共和国境内招聘、录用员工后,将员工派往用工单位从事阶段性工作并获取相应服务收入的劳务公司。

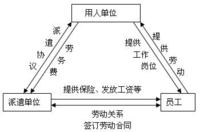

(三)劳务派遣的三方关系:如下图:

(四)劳务派遣的性质

《劳动合同法》第66条规定:“劳务派遣一般在临时性、辅助性或者替代性的工作岗位上实施。”所谓辅助性,即可使用劳务派遣工的岗位须为企业非主营业务岗位;替代性,指正式员工临时离开无法工作时,才可由劳务派遣公司派遣一人临时替代;临时性,即劳务派遣期不得超过6个月,但是目前也没有详细的法律规定。

(五)劳务派遣的三个条件:

1、劳务派遣企业依法与被派遣劳动者签订劳动合同,建立劳动关系,被派遣劳动者按劳动合同到用工单位服务。

2、劳务派遣企业依法与接受被派遣劳动者的用工单位签订劳务派遣协议,用工单位和被派遣劳动者之间没有劳动雇用关系。

3、劳务派遣企业按规定为被派遣劳动者办理社会保险费和住房公积金,并支付被派遣劳动者的工资和其他福利。

(六)劳务派遣的相关税收政策

总局未针对劳务派遣企业出台相关的文件,相关的内容散件于总局及地方的汇算文件中,我们对有关的文件进行了梳理,并参考了相关的文章,对劳务派遣的税收政策进行了总结。

二、派遣单位:

(一)营业税的计算及合法凭证

财税[2003]16号《财政部国家税务总局关于营业税若干政策问题的通知》第三条规定:关于营业额问题(十二)劳务公司接受用工单位的委托,为其安排劳动力,凡用工单位将其应支付给劳动力的工资和为劳动力上交的社会保险(包括养老保险金、医疗保险、失业保险、工伤保险等,下同)以及住房公积金统一交给劳务公司代为发放或办理的,以劳务公司从用工单位收取的全部价款减去代收转付给劳动力的工资和为劳动力办理社会保险及住房公积金后的余额为营业额。

津地税企所[2010]6号《天津市国家税务局天津市地方税务局关于劳务派遣业务有关税务处理问题的通知》也另外明确的规定了:“劳务派遣企业应以为被劳动者通过银行等金融机构实际支付工资凭证、社会保险费和住房公积金缴纳凭证及其他合法有效凭证作为扣除凭证;劳务派遣企业应为每个被派遣劳动者独立开设银行账户,支付给被派遣劳动者货币形式的报酬,通过银行等金融机构转账方式支付的方可税前扣除。”

因此,劳务公司以从用工单位收取的全部价款减去代收转付给劳动力的工资和为劳动力办理社会保险及住房公积金后的余额为营业额计缴营业税。但对劳务派遣企业未按规定支付或克扣被派遣劳动者工资和社会保险费的部分,应并入征收营业税。

劳务派遣企业向用工单位收取全部价款时(包括代收转付给被派遣劳动者的工资、社会保险费和住房公积金)应全额开具服务业发票,支付给被派遣劳动者的工资、社会保险费和住房公积金可在同一张发票中备注说明。

劳务派遣企业应以工资表(注:现金发放工资的,须提供员工签字的工资表;通过银行发放工资的,须提供银行进帐单(回单))、社会保险费缴纳凭证及其他合法有效凭证作为扣除凭证计算营业税。

(二)所得税

津地税企所[2010]6号第二条规定:“劳务派遣企业应以向用工单位收取的全部价款(包括代收转付给被派遣劳动者的工资、社会保险费和住房公积金等,下同)确认收入”;

该文第四条规定:“劳务派遣企业以被派遣劳动者的工资为基数,按照《企业所得税法》及其实施条例规定的比例和标准据实列支的职工福利费、职工教育经费和实际拨缴的工会经费,可以税前扣除。”

第五条规定:“劳务派遣企业向用工单位收取全部价款应全额开具发票,支付给被派遣劳动者的工资、社会保险费和住房公积金应在同一张发票中注明。”

因此,劳务派遣企业应以向用工单位收取的全部价款作为收入,以向劳务用工支付的工资、社会保险费和住房公积金等作为成本支出,而开具发票的方法则明确了差额计征营业税的扣除项目,也明确了劳务派遣企业的成本明细项目。

三、劳务用工单位

《企业所得税法实施条例》第三十四条规定,企业发生的合理的工资薪金支出,准予扣除。

《企业所得税法》第八条规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

根据上述规定,准予税前扣除的企业发生的合理的工资薪金支出,强调是否为“在本企业任职或者受雇”。根据《劳动合同法》的规定,为本企业任职或受雇,应与之建立劳动关系,且应订立书面劳动合同。而对于劳务派遣,《劳动合同法》规定,劳务派遣单位是该法所称用人单位,应当履行用人单位对劳动者的义务。劳务派遣单位与被派遣劳动者订立劳动合同,且应当订立二年以上的固定期限劳动合同,按月支付劳动报酬。劳务派遣单位应当与接受以劳务派遣形式用工的单位订立劳务派遣协议。用工单位与劳务派遣公司之间只是购买劳务关系,支付给劳务派遣人员的工资、福利及保险费等属于给劳务公司的劳务费用支出,不属于企业工资、薪金支出,因此不能作为工资、薪金支出在企业所得税前扣除,也不能作为计算三项经费税前扣除数的基数。但是支付给劳务派遣人员的工资等属于企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。这一点在《大连市地方税务局关于印发2010年度企业所得税汇算清缴若干规定的通知》中第十四条规定的也相当明确。

值得一提的是财税[2009]69号《财政部、国家税务总局关于执行企业所得税优惠政策若干问题的通知》第七条规定:“实施条例第九十二条第(一)项和第(二)项所称从业人数,是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和;从业人数和资产总额指标,按企业全年月平均值确定。”可见,劳务用工的报酬支出虽不能作为企业的工资薪金,但劳务用工的人数是可以作为小型微利企业从业人数的,这一点想享受小型微利优惠的企业应加以重点关注。

四、派遣员工涉及的主要是个人所得税

派遣劳工的报酬一般是由劳务派遣单位支付的,但同时《劳动合同法》第六十二条“用工单位应当履行下列义务:……(三)支付加班费、绩效奖金,提供与工作岗位相关的福利待遇;” 实际工作中,派遣劳工除了从派遣单位获得劳务报酬之外,还能从实际用工单位获得午餐补助、节假日的加班费、实物补助等,这样就可能从两处同时取得工资薪金,那么针对这个问题,派遣劳工如何缴纳个人所得税呢?

国税发[1994]89号《国家税务总局关于印发<收个人所得税若干问题的规定>的通知》第三条规定:“(一)在外商投资企业,外国企业和外国驻华机构工作的中方人员取得的工资,薪金收入,凡是由雇佣单位和派遣单位分别支付的,支付单位应依照税法第八条的规定代扣代缴个人所得税。按照税法第六条第一款第一项的规定,纳税义务人应以每月全部工资,薪金收入减除规定费用后的余额为应纳税所得额。为了有利于征管,对雇佣单位和派遣单位分别支付工资,薪金的,采取由支付者中的一方减除费用的方法,即只由雇佣单位在支付工资,薪金时,按税法规定减除费用,计算扣缴个人所得税;派遣单位支付的工资,薪金不再减除费用,以支付全额直接确定适用税率,计算扣缴个人所得税。”从文件的内容上看,该规定只适用于外资企业,派遣用工的工资薪金所得不适合此条规定。

根据稽便函[2008]115号《 国家税务总局稽查局关于中国移动税收专项检查有关问题的通知》第三条:“个人所得税问题(九)关于派遣员工扣缴义务人问题如果派遣方和用工单位都支付薪资,两方都属于扣缴义务人,应按照规定扣缴税款,但个人同时要按规定向主管税务机关办理自行纳税申报;如果只有一方支付薪资,则支付方为扣缴义务人。”

同时国务院令第600号《中华人民共和国个人所得税法实施条例》第三十六条:“税义务人有下列情形之一的,应当按照规定到主管税务机关办理纳税申报:(二)从中国境内两处或者两处以上取得工资、薪金所得的;”

目前,劳务用工的薪酬普遍偏低,尤其是个税的起征点提高之后,即便是从派遣企业和用工企业两处取得工资,扣除保险费及住房公积金后,也未必能达到起征点,如果超过了起征点,从当前的规定来看,只有由个人按税法规定选择并固定一地进行个人所得税自行申报。但不过笔者认为:采用国税发[1994]89号第三条的规定更有利于征管,同时更有利于纳税人的方便。

另外,用工单位直接发放派遣工午餐补助、节假日的加班费、实物补助,这些费用属于企业实际发生的与取得收入有关的、合理的支出,应准予在税前扣除,但却不能作为本单位工资、薪金在税前扣除,只能作为劳务费用扣除,又因为其无法取得相应的发票,仍然无法在企业所得税前扣除。目前情况下,用工单位规避风险的办法是合同中约定,被派遣人员的这部分工资性收入由用工单位发放,劳务派遣公司另行开劳务费发票给用工单位,这样,这笔费用才能在企业所得税前扣除。

还有应该值得注意的是,建筑企业外派本企业施工人员从事施工作业的问题,国税函[2006]493号《国家税务总局关于劳务承包行为征收营业税问题的批复》“建筑安装企业将其承包的某一工程项目的纯劳务部分分包给若干个施工企业,由该建筑安装企业提供施工技术、施工材料并负责工程质量监督,施工劳务由施工企业的职工提供,施工企业按照其提供的工程量与该建筑安装企业统一结算价款。按照现行营业税的有关规定,施工企业提供的施工劳务属于提供建筑业应税劳务,因此,对其取得的收入应按照‘建筑业’税目征收营业税。”的规定,建筑企业对外承包某一工程项目的纯劳务,按实际提供的工程量结算价款的,则对其取得全部价款按建筑业税目征收营业税;建筑企业根据施工单位的用工要求,向其派遣本企业施工人员,并按实际派遣施工人员的人数与施工单位结算价款,则对其从施工单位实际取得的收入,按劳务派遣业务,依“服务业-其它服务业”税目征收营业税。上述两项劳务均不同于本文所探讨的劳务派遣,应按照适用的税目缴纳相关税费。

1、津地税企所[2010]6号《关于劳务派遣业务有关税务处理问题的通知》

2、财税[2003]16号《财政部国家税务总局关于营业税若干政策问题的通知》

3、中华人民共和国主席令第65号《中华人民共和国劳动合同法》

4、《大连市地方税务局关于印发2010年度企业所得税汇算清缴若干规定的通知》

5、财税[2009]69号《财政部、国家税务总局关于执行企业所得税优惠政策若干问题的通知》

6、国税发[1994]89号《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》

7、稽便函[2008]115号《国家税务总局稽查局关于中国移动税收专项检查有关问题的通知》

8、国务院令第600号《中华人民共和国个人所得税法实施条例》

9、赣地税发[2006] 170号《江西省地方税务局关于劳务派遣用工活动中有关个人所得税政策问题的通知》

10、冀劳社[2003]73号《河北省劳务派遣企业管理暂行办法》

本文参考:

1、《浅析劳务派遣涉及的主要税收政策》 南通市如东地方税务局袁景兰

2、《劳务派遣用工税收政策》中国税务报

| 地址:苏州市相城区嘉元路德诚嘉元广场西B幢11-10 Copyright 2015 苏州通运企业管理有限公司  苏公网安备32050702010184号 苏ICP备16058196号-1 苏公网安备32050702010184号 苏ICP备16058196号-1

|

服务热线:0512-67366156 | 企业邮箱 | |

客服

客服